Documentație primară

Documentația primară reprezintă fundamentul contabilității. Documentele primare sunt cele compilate direct în momentul în care economică, și reprezintă dovezi ale comisiei lor. Acestea includ conturi, comenzi și încasări în numerar, facturi, foi de gard etc.

Documentația primară din departamentul contabil este împărțită în documente externe (create în afara organizației) și documente interne (create în organizația însăși). În plus, natura documentelor primare este împărțită în contabilitate, achitare, administrativă și organizatorică și combinată. Și sunt, de asemenea, unice și acumulate.

Single (de decontare și de plată, comenzi de numerar etc.) sunt utilizate o singură dată pentru a reflecta operațiunea efectuată. După aceea, intră în departamentul de conturi. Acumulatorii (carduri cu limită de gardă - săptămânal, comenzi lunare) sunt întocmite pe o perioadă lungă (luna, deceniu) pentru a reflecta operațiuni repetitive de același tip.

Documentele primare organizatorice și administrative includ ordinele, ordinele, ordinele, mandatele. Acestea permit desfășurarea operațiunilor prescrise în ele. Datele acestor documente nu sunt înregistrate în registrele contabile.

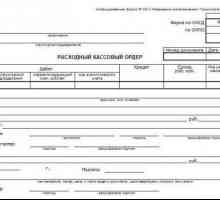

Documentele primare deficiente (facturi, cereri de plată, ordine de încasare etc.) indică faptul că operațiunea. Datele despre ele se reflectă în registrele contabile.

O parte din documente combină semnele atât permisive, cât și justificatoare. Acestea includ salarii de salarizare, comenzi de numerar etc.

Documente contabile Design-ul este creat pe baza regulării și a justificării, în scopul de a rezuma înregistrările contabile. Acestea sunt calcule cheltuieli generale, certificate de contabilitate, tabele de dezvoltare etc.

Documentele primare combinate îndeplinesc funcțiile tuturor categoriilor de mai sus (și acuzațiile de concediere și decontările administrative și contabile). Un exemplu este o scrisoare de transport pentru livrarea de bunuri și obiecte de valoare.

Documentația primară furnizează informații pentru compilarea tuturor celorlalte tipuri de documente (contabilitate, raportare).

Documentele pot fi compilate manual sau cu ajutorul unui program special de calculator. Acestea sunt create pentru a lua în considerare toate operațiunile economice perfecte (monetare, materiale, decontare) de orice domeniu și volum. Înregistrarea lor corectă este necesară pentru a evita problemele și neînțelegerile în timpul inspecțiilor efectuate de autoritățile de reglementare.

Desfășurarea activității economice este însoțită de desfășurarea constantă a diferitelor operațiuni. Documentația primară este menținută pentru a asigura acuratețea și fiabilitatea tuturor indicatorilor contabili.

Pentru ca documentele primare să fie compilate să fie valabile, acestea trebuie să conțină toate detaliile necesare. Acestea includ:

- numele complet al documentului,

- data compilării directe,

- numele întreprinderii,

- - indicarea precisă a conținutului operațiunii;

- numele, inițialele și pozițiile persoanelor responsabile pentru desfășurarea operațiunii, semnăturile acestora cu decodificarea;

- întreprinderi de imprimare, ștampile.

Conform legislației, documentația contabilă primară este compilată în limba rusă. La întreprinderile cu capital străin pot fi întocmite pe un titlu străin, dar cu un indice.

Toate înscrierile în departamentul contabil sunt efectuate pe baza acestor documente. Ulterior, datele din acestea sunt transferate în registrele contabile, unde sunt înregistrate ulterior în evidențele contabile. Conform acestor date, la sfârșitul unei anumite perioade, raportarea este finalizată. Datorită acestui fapt, este posibil să se ia pe deplin în considerare informațiile necesare pentru reflectarea continuă și continuă a activității întreprinderii.

Restaurarea contabilității și raportarea de către o organizație externă

Restaurarea contabilității și raportarea de către o organizație externă Magazine-mandat. Completarea jurnalelor de ordine. Ordine de cont pentru facturi

Magazine-mandat. Completarea jurnalelor de ordine. Ordine de cont pentru facturi Auditul operațiunilor în contul de decontare este baza pentru calcularea bazei impozabile în…

Auditul operațiunilor în contul de decontare este baza pentru calcularea bazei impozabile în…- Perioada de valabilitate a documentelor contabile

- Comanda numerică. Forma și ordinea umplerii.

- Documente contabile primare

Sistemul de documentare este ... Definiție, descriere, caracteristici

Sistemul de documentare este ... Definiție, descriere, caracteristici Procesarea documentației primare: cerințe, exemplu. Documentația contabilă primară

Procesarea documentației primare: cerințe, exemplu. Documentația contabilă primară- Documente contabile

- Contabilitate sintetică

- Registrele contabilității fiscale

- Dubla intrare este principala metodă de contabilitate

- Metode de contabilitate

- Care este reglementarea normativă a contabilității

- Corespondența conturilor

- Ce este un mandat memorial. ABC de contabilitate

O comandă de numerar eșantion. Completarea comenzii de numerar

O comandă de numerar eșantion. Completarea comenzii de numerar Funcțiile funcționale și oficiale ale contabilului

Funcțiile funcționale și oficiale ale contabilului Stocurile și contabilitatea acestora

Stocurile și contabilitatea acestora Contabilitatea tranzacțiilor în numerar. Concepte de bază

Contabilitatea tranzacțiilor în numerar. Concepte de bază Documente primare, caracteristicile lor

Documente primare, caracteristicile lor

Magazine-mandat. Completarea jurnalelor de ordine. Ordine de cont pentru facturi

Magazine-mandat. Completarea jurnalelor de ordine. Ordine de cont pentru facturi Sistemul de documentare este ... Definiție, descriere, caracteristici

Sistemul de documentare este ... Definiție, descriere, caracteristici Procesarea documentației primare: cerințe, exemplu. Documentația contabilă primară

Procesarea documentației primare: cerințe, exemplu. Documentația contabilă primară